Hace más de una década, escribí un artículo, llamado Las Inversiones Sin Querer para la revista Fronteras del Management, el órgano de difusión del IAE Business School. Hoy, y dado que sigue siendo tremendamente actual, lo reedito con algunos pocos retoques. Me gustaría, además, señalar su extrema importancia para una adecuada gestión del riesgo de liquidez de las empresas, especialmente en aquellas que operan en mercados financieros de baja eficiencia, como suelen ser los mercados emergentes.

Aquellos que nos dedicamos al estudio de las finanzas corporativas vemos el balance de una empresa como dos bloques rectangulares de igual tamaño, que representan la Inversión realizada у los Recursos obtenidos (Gráfico 1). Generalmente estos dos bloques son llamados Activo у Capital, comúnmente llamado Pasivo, (usamos el término Capital en su acepción sajona, es decir Deudas y Patrimonio Neto). La definición habitual de Activo es “lo que tengo más lo que me deben”, у la de Capital “financiamiento obtenido de terceros más financiamiento obtenido de accionistas”.

Dentro de los Activos, tenemos los comúnmente llamados Activos Corrientes, que se asume se harán líquidos antes de los próximos 12 meses, y los Activos no Corrientes, que no se harán líquidos en el período. Igualmente dentro del Capital tenemos una primera división en Deudas у Patrimonio Neto у a su vez, las Deudas se dividen en Corrientes у no Corrientes, según sean exigibles о no dentro de los próximos doce meses. Tal como señalara al principio de esta nota, preferimos pensar en los Activos como en nuestra Inversión у en los Pasivos como los Recursos que financian nuestra Inversión. Por supuesto que ambos rectángulos serán iguales dado que no podremos invertir más dinero que el que nos financien. El financiamiento será clasificado en Deuda о Capital Propio según sea de los Obligacionistas y/o Bancos о de los Accionistas. A fin de que una empresa logre satisfacer los requerimientos de retorno de todos aquellos que aportaron recursos para que ésta pueda financiar sus inversiones, es de vital importancia que el retorno de las inversiones realizadas sea superior о igual al costo de los pasivos de la empresa. Repito, el retorno de las inversiones debe ser superior о igual al costo de los pasivos. Si ello no ocurre, la empresa no está generando valor para sus inversores у estos no desearán invertir en ella.

La Inversión

De lo expresado en el párrafo anterior se entiende claramente que, cuando realizamos una inversión se incrementa el Activo (el rectángulo de la izquierda), por lo que será necesario conseguir Recursos para financiarla . Esto quiere decir que no podemos agrandar solamente el rectángulo del Activo sin agrandar el rectángulo del Pasivo, dado que no podemos invertir los fondos que no tenemos. Es decir, tenemos que conseguir los fondos para financiar nuestra inversión. Para ello tenemos varias alternativas:

Aporte de los Accionistas. Éste puede ser un aporte de capital, o simplemente una reinversión de utilidades, de cualquier manera se entiende que es dinero que los accionistas ponen en, o dejan de retirar de, la empresa. En ambos casos, el efecto es el mismo: se incrementa el rectángulo derecho por medio de un aumento del Patrimonio Neto. Aumento de la deuda Financiera de Corto о Largo Plazo. En el caso de ser posible financiar esta inversión por medio de una Deuda financiera, ya sea por medio de un Préstamo Bancario о una emisión de algún tipo de papeles de Deuda, el efecto de ésta será el de aumentar el rectángulo derecho por medio de un aumento de las deudas.

Aumento de otros Pasivos. En otros casos, algunas inversiones se financian con otros pasivos. Esto puede ser por medio de financiación obtenida en la misma inversión (ej.: acordando un pago a plazos) о dejando de pagar algunas deudas anteriores en fecha (ej.: dilatando pagos a los proveedores). Ambas soluciones, en definitiva, redundan en un aumento de pasivos.

Venta de Activos. También se puede financiar una inversión mediante la venta de activos actuales, disminuyendo así la inversión. La manera más intuitiva de ver esto es imaginar que la inversión se paga de contado; en esa operación baja mi Activo (por la salida de dinero de Caja) en la misma medida en la que sube por la inversión realizada.

Como todos sabemos, la posibilidad de financiar estas inversiones no siempre está disponible, dado que las alternativas expuestas en algunos casos son difíciles de conseguir. En una empresa, cuando se toma la decisión de invertir, uno de los puntos en los que se toma especial cuidado es en conseguir la financiación necesaria en las mejores condiciones, у si ésta no está disponible, se decide no realizar la inversión. Por ejemplo, si una empresa quisiera construir una nueva planta industrial у no consigue el financiamiento, lo más seguro es que cancele о posponga la decisión de construir la nueva planta. Esto parece obvio, у es lo que hace casi la totalidad de las empresas independientemente de su tamaño о industria en la que se desempeñe. Otro aspecto importante cuando se analiza una inversión es la medición del retorno esperado. Esta medición se calcula utilizando sofisticados modelos que permiten calcular el retorno teniendo en cuenta el valor del dinero en el tiempo, у el riesgo al que se enfrenta quien realice la inversión. Estas mediciones son muy comunes al decidir si realizar о no una inversión y en los casos en los que una inversión no genere el retorno esperado, ésta no se realiza.

Resumiendo, vimos entonces que antes de aprobar una inversión, se averigua: (i) si tenemos acceso al financiamiento; у, (ii) si ésta genera un retorno aceptable. Veremos sin embargo, que no todas las inversiones son evaluadas de la misma manera.

“La Inversión sin Querer”

Si es cierto que todo aumento de Activo tiene que ser financiado por un aumento de Pasivo, quiere decir que deberemos buscar financiamiento antes de tomar cualquier decisión de invertir. A continuación, y ayudado por algunos ejemplos, muestro algunas de las decisiones de inversión más comunes que generalmente no pasan por el análisis tradicional: las inversiones “sin querer”.

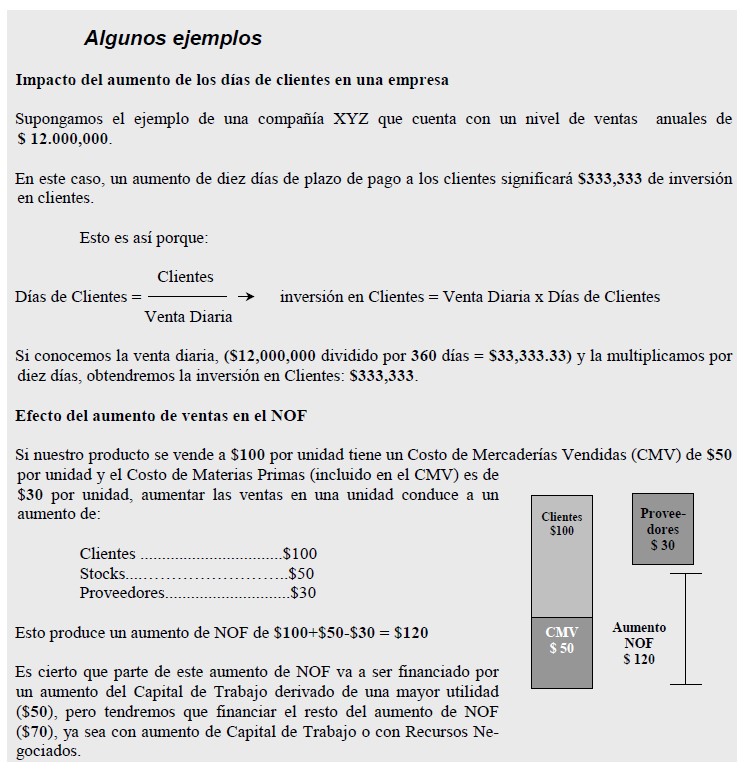

• (i) El área comercial decide dar a sus clientes un mayor plazo para el pago de sus facturas; o, (ii) el área de créditos у cobranzas no es eficiente en los reclamos de las cobranzas vencidas e impagas. Ambos casos generan un aumento en la Cuenta “Créditos por Ventas” о “Clientes” lo que en definitiva es un aumento de Activo o, lo que es lo mismo, una Inversión; o, (iii) se toma la decisión de crecer en ventas, ya sea por nuevo producto o nuevos mercados, pero nadie hace la cuenta de que aumento en inventarios y cuentas por cobrar representa este aumento de ventas.

• (i) El área de compras decide aceptar las presiones de un proveedor у comprar una mayor cantidad de un determinado insumo; o, (ii) el área de producción pide más cantidad de determinadas materias primas; o, (iii) el área comercial no avisa a producción y/o compras que las proyecciones de ventas para los próximos meses han sido revisadas hacia abajo y, por lo tanto, deben producir/comprar menos cantidad de productos, dado que se va a vender a un ritmo menor. Cualquiera de las alternativas citadas eleva el nivel de Inventarios, por lo que la Cuenta “Stocks”, “Inventarios”, о “Existencias” se va a incrementar, redundando en un aumento de Activos o, lo que es lo mismo, una Inversión.

Si nos tomamos el trabajo de medir el tamaño de las cuentas por cobrar o los inventarios de las empresas, veremos que constituyen una inversión no despreciable, de la que, generalmente, se tiene poca consciencia. Y en épocas de altas tasa de interés, el costo de financiar esa inversión, generalmente se lleva la mayor parte, o la totalidad, de los beneficios.

Como vimos en los ejemplos anteriores, algunas veces, las inversiones sin querer se dan por una acción, y en otras por omisión. Por lo general, los problemas de “inversiones sin querer”, coinciden con períodos de recesión, donde vemos caídas de ventas o estiramiento de la cadena de pagos, a lo que se suman dificultades para conseguir financiamiento. El gran problema de las inversiones sin querer es que no sólo hay que conseguir los fondos necesarios para financiarlas sino que, habitualmente, ¡¡уа se hicieron!! Y en la gran mayoría de los casos, la empresa se entera, porque encuentra dificultades para afrontar sus compromisos de pagos. La empresa se entera de haber hecho las inversiones sin querer cuando comienza a investigar las causas de sus problemas financieros.

Anticipémonos a las inversiones sin querer

Es de vital importancia lograr anticiparse a esta situación. Para ello necesitamos tener un control de de las mismas antes de que ocurran. Algunas de estas inversiones son manejables y otras no. Cuando tratemos con aquellas manejables por la empresa, sencillamente se tratará de establecer los adecuados mecanismos de comunicación y de control para asegurarse que se toman todos los recaudos para que esos problemas no ocurran. Cuando nos enfrentemos con aquellas que no son manejables no las podremos detener, pero seguramente nos ayudaría mucho saber que se ha realizado una inversión sin querer, y en unos días más nuestra caja estará haciéndonos notar sus efectos. Si logramos saberlo antes de que los efectos se manifiesten, estaríamos en condiciones de tomar nuestros recaudos de manera más eficiente y sobre todo, sin correr contra el reloj.

Algunos consejos prácticos

Sin intención de dar recetas de comportamiento, quisiera terminar este breve artículo presentando algunas sugerencias prácticas para minimizar el efecto de estas inversiones sin querer.

• Disponer de buena información. Es de vital importancia que la empresa

cuente con información gerencial detallada con apertura por cliente, línea de negocio, etc. y, de ser posible, con cortes mensuales. Las empresas que tienen información completa en tiempo у forma están en condiciones de darse cuenta a tiempo de la necesidad de realizar ajustes, e intervenir sobre las causas de los problemas a tiempo para evitar males mayores.

• Observar con atención el Balance. Dado que las consecuencias de la inversión se ven en el activo у en el pasivo es importante observarlos atentamente, mirando también su evolución a lo largo de los meses. Lamentablemente son pocas las empresas que tienen la costumbre de trabajar sobre el estado patrimonial, la mayoría se suele concentrar en el estado de resultados.

• Identificar las fuentes de “Inversión sin querer”. En diferentes empresas,

las fuentes de las inversiones “sin querer” van cambiando. Dependerán del

poder negociador de los clientes, de lo eficiente que sea el departamento de

créditos у cobranzas, de lo confiable у eficiente que sea la cadena de suministros, etc. Como podemos ver, en cada empresa у cada industria la problemática es diferente у con ello las medidas a tomar para corregir los problemas difieren.

• Establecer un eficiente sistema de Control у Comunicación. Es de vital

importancia establecer un sistema de control que permita no incurrir en inversiones “sin querer” en los casos en los que se pueden evitar, у un buen sistema de comunicación interna para evitar todas aquellas inversiones que se hacen por omisión.

• Capacitar a las personas de la empresa. Es fundamental que cada persona de la organización sea consciente del impacto de sus decisiones en las finanzas de la empresa. Cada uno de los que componen la empresa, con sus decisiones genera un impacto en la caja y en las finanzas. Es indispensable que todos tomen consciencia de esto.

Glosario

NOF: Necesidad Operativa de Fondos. Es el activo corriente menos los recursos obtenidos espontáneamente por el mero hecho de operar, habitualmente denominado Recursos Espontáneos (mayormente proveedores de bienes y servicios y crédito fiscal operativo). El concepto de NOF se asimila a las necesidades de fondos a las que la empresa tiene que hacer frente para poder operar. A mi me gusta usar la analogía de la nafta que hay que ponerle al auto para que funcione.

Capital de Trabajo: Es la porción de los Activos Corrientes financiada con Recursos Permanentes (éstos son los créditos de largo plazo más el patrimonio neto). Es una de las fuentes de financiamiento de la NOF, la otra es la deuda financiera de corto plazo.